用户场景

-

痛点

业务信息整合度不足

业务信息整合度不足

精准化营销能力不足

缺乏一体化管理平台

不良资产处置效率低

银行对公信贷条线客户经理

-

痛点

业务信息整合度不足

精准化营销能力不足

缺乏一体化管理平台

不良资产处置效率低

银行对公信贷条线管理者

-

痛点

业务信息整合度不足

精准化营销能力不足

缺乏一体化管理平台

不良资产处置效率低

银行对公信贷条线有权审批人

-

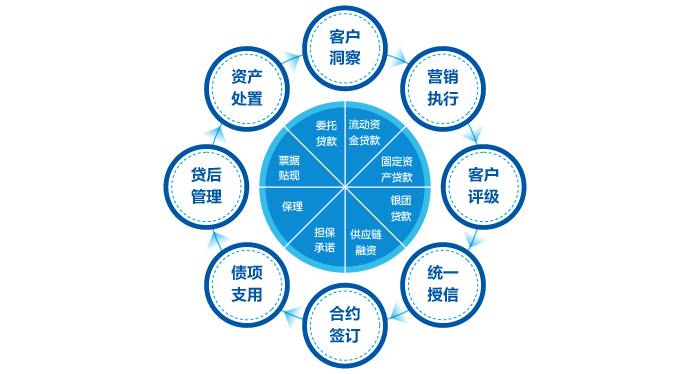

对公客户营销与商机管理

依托场景化智能营销能力,精准挖掘商机,开展对公客户闭环式营销管理 -

对公客户全面管理

建立客户分层动态维护机制,打造标准化的覆盖对公客户全生命周期的客户关系维护管理流程 -

对公客户统一授信

基于客户全息画像,对单一客户、集团客户进行统一授信管理,避免多头授信 -

对公信贷流程管理

支持对公客户信贷业务全流程办理,对流程中各个环节的数据进行采集,实现数据共享和流程中的风险管控 -

资产保全经营管理

适用于商业银行不良资产管理部门对全行不良资产进行经营管理,提升不良资产价值创造能力

套餐服务

- 产品详情

- 服务详情

-

-

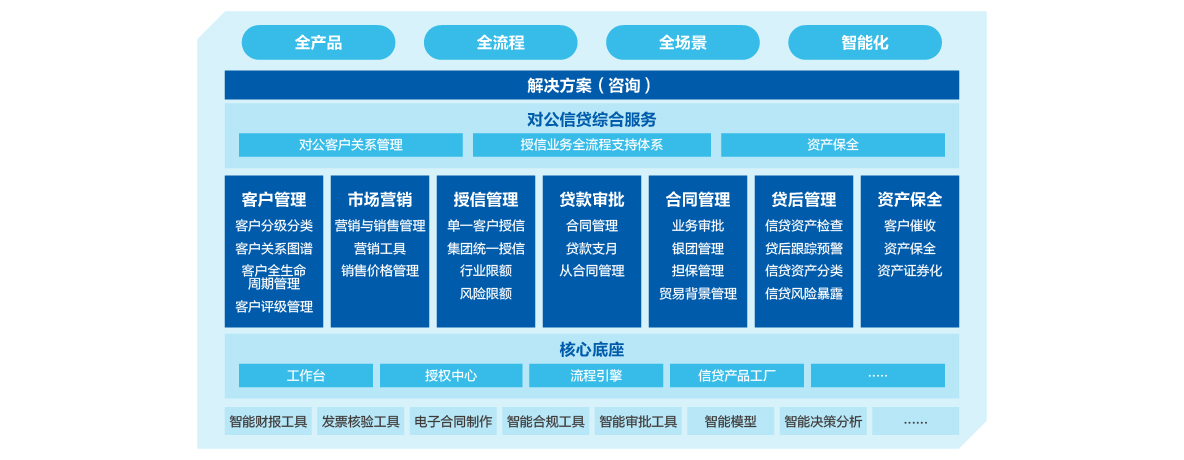

对公客户关系管理

提升对公客户关系管理的数字化经营能力,支持体系化管理、数字化经营和智能化决策

-

授信业务全流程支持体系

提升对公信贷业务企业级、全流程、全产品、线上化服务能力,支持智能审批、智能风控和智能决策

-

资产保全

实现不良资产全生命周期管理,让不良资产看得见、算得清、管得住,使得资产回收价值最大化

-

-

-

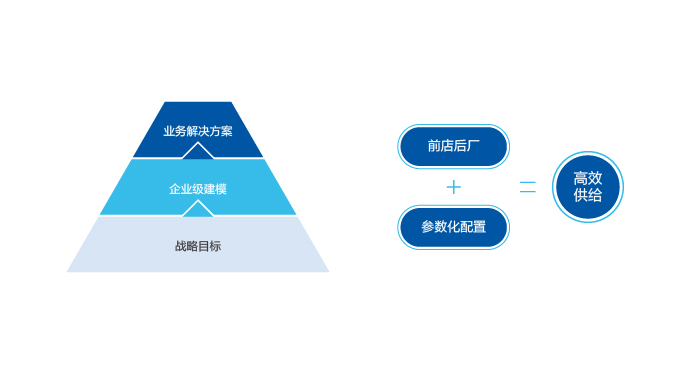

企业级业务建模咨询

套餐可单独提供咨询服务,从承接用户的战略目标出发,通过先进的企业级建模,形成适配用户自身发展方向的整体性业务解决方案

-

产品高效交付

通过前店后厂的实施方式以及产品能力参数化配置,支持多种交付模式(多租户、产品化交付、定制化交付等) ,实现系统服务高效供给

-

- 套餐优势

-

-

信贷工厂,全场景创新智能服务

在对公客户服务的各场景中提供整体的端到端的智能服务 -

快速产品装配

通过产品工厂提供的快速产品装配能力,实现秒级产品创新 -

咨询与实施双线服务

既可单独提供咨询服务,也可同时满足用户业务咨询和开发实施需要

-

产品规格

| 企业级 | 商业级 | 基础级 | |

|---|---|---|---|

规格定义 | 在商业级的基础上增加了自动化、智能化的应用工具,适合对系统智能化水平要求较高的用户 | 具备精细化的对公信贷业务管理体系,适合需要进一步提升对公信贷业务精细化管理水平的用户 | 包含对公信贷业务流程的整体框架,适合数字化建设处于起步阶段的用户 |

对公客户关系管理 | |||

客户接触 | |||

客户分配 | |||

客户挽留 | |||

客户准入/禁入管理 | |||

营销流程管理 | |||

任务管理 | |||

客户画像+对公客户标签 | |||

商机挖掘 | |||

业务成效跟踪 | |||

科创评价体系 | |||

投资级标识客户判定工具 | |||

资金雷达 | |||

绿色金融营销小助手 | |||

”信易开”全流程线上开户助手 | |||

“易估通”押品外评管理平台 | |||

对公信贷业务流程管理 | |||

客户评级 | |||

授信管理 | |||

业务审批 | |||

合同支用 | |||

押品管理 | |||

贷后管理 | |||

保理、贸融、贴现 | |||

智能财报工具 | |||

发票核验工具 | |||

智能放款工具 | |||

电子合同制作 | |||

智能合规工具 | |||

智能审批工具 | |||

驾驶舱+工作台 | |||

不良资产管理 | |||

不良资产接收 | |||

公司类不良管理处置 | |||

个人类不良管理处置 | |||

不良小微快贷管理 | |||

已核销资产管理 | |||

抵债资产管理 | |||

不良资产批量处置 | |||

不良资产处置账务处理 | |||

全部展开

收起